Aprende: Fundamentos de Inversión

Productos financieros

En este apartado se explican, de menor a mayor complejidad, los principales activos financieros que suele usar un ahorrador o inversor. La idea es que veas qué son y, entre paréntesis, cómo encajarían en tu cartera: colchón, renta fija o renta variable.

Un depósito a plazo fijo es un producto de ahorro en el que entregas una cantidad de dinero al banco durante un tiempo determinado a cambio de un interés fijo pactado desde el inicio. El capital está garantizado por la entidad y además protegido por el Fondo de Garantía de Depósitos (FGD), que cubre hasta 100.000 € por persona y banco, por lo que se considera un producto de bajo riesgo.

Es una cuenta bancaria que paga intereses por el saldo que mantienes, normalmente con disponibilidad diaria del dinero. Es muy útil para el colchón de emergencia porque combina cierta rentabilidad con liquidez casi total.

Cuando compras un bono del Estado, estás prestando dinero al gobierno a cambio de intereses periódicos y la devolución del capital al vencimiento. Se consideran renta fija porque los pagos están definidos, aunque el precio del bono puede subir o bajar si lo vendes antes del vencimiento. Son un pilar típico de la parte conservadora de una cartera.

Un fondo de inversión junta el dinero de muchos inversores y lo invierte en una cartera de activos (bonos, acciones, liquidez, etc.) siguiendo una estrategia.

- Fondos de renta fija (renta fija): invierten principalmente en bonos y otros instrumentos de deuda.

- Fondos de renta variable (renta variable): invierten sobre todo en acciones.

- Fondos mixtos: combinan renta fija y renta variable en distintos porcentajes.

- Fondos indexados: replican un índice concreto (si el índice es de bolsa, se consideran renta variable; si es de bonos, renta fija).

Un ETF funciona de forma muy similar a un fondo, pero se compra y vende en bolsa en tiempo real como una acción. La mayoría son indexados, es decir, intentan copiar un índice concreto.

- ETF de acciones (renta variable): replican índices como el MSCI World o el S&P 500.

- ETF de bonos (renta fija): replican índices de deuda pública o corporativa.

- ETFs muy conservadores o monetarios: pueden usarse como parte de la parte más segura de la cartera.

Una acción es una pequeña parte de la propiedad de una empresa; si la empresa gana dinero y crece, el valor de la acción puede subir, pero también puede bajar si las cosas van mal. La rentabilidad viene de la subida del precio y de los dividendos, pero el capital no está garantizado. Se consideran renta variable porque su valor puede variar mucho en el corto plazo.

Conceptos básicos

¿Inviertes todo de una vez o poco a poco? La respuesta es: depende. Si tienes todo el dinero ahora, matemáticamente "todo de golpe" suele ser mejor a largo plazo. Pero si tu dinero viene en cuotas (tu salario), haz Dollar-Cost Averaging: invierte la misma cantidad cada mes. Esto reduce el riesgo psicológico y la volatilidad emocional.

La correlación mide cómo se comportan dos activos entre sí. Si dos inversiones suelen subir y bajar al mismo tiempo, están altamente correlacionadas. En ese caso, aunque tengas muchas inversiones distintas, en realidad el riesgo no se reduce: cuando el mercado cae, cae todo a la vez.

Por ejemplo, invertir en muchas acciones tecnológicas de un mismo país puede parecer diversificado, pero si hay una crisis en ese sector o en ese país, todas pueden bajar al mismo tiempo. En ese caso, la diversificación es solo aparente.

La verdadera diversificación consiste en repartir la inversión entre activos poco correlacionados o incluso inversamente correlacionados. Es decir, activos que no reaccionan igual ante los mismos eventos económicos. Así, cuando uno baja, otro puede mantenerse o incluso subir, ayudando a proteger la cartera.

Por eso es importante diversificar no solo por número de activos, sino también por industrias, países, tipos de activo (renta variable, renta fija, efectivo) y factores económicos.

Un ejemplo clásico es el oro. Históricamente, el oro suele tener una baja correlación con las acciones y, en algunos momentos de crisis o alta incertidumbre, incluso puede comportarse de forma opuesta. Cuando las bolsas caen por miedo o inestabilidad, el oro a veces actúa como activo refugio, ayudando a compensar pérdidas.

En resumen, diversificar bien no significa tener “muchas cosas”, sino tener cosas que no se muevan todas en la misma dirección. La gracia de la diversificación es que, pase lo que pase en un mercado concreto, tu cartera tenga otras partes que te ayuden a suavizar las caídas y reducir el riesgo total.

Dicho esto, la diversificación no es una obligación absoluta. Si una persona está muy convencida de que un activo, sector o idea concreta va a subir mucho, puede decidir concentrar su inversión para intentar aprovechar al máximo ese posible boom. Si la apuesta sale bien, el beneficio puede ser muy alto.

Ahora bien, esta estrategia implica asumir un riesgo mucho mayor. Cuando concentras toda la inversión en una sola idea, no hay protección: si va bien, perfecto; pero si va mal, va muy mal. Una caída fuerte afecta a toda la cartera y no hay otros activos que compensen las pérdidas.

Por eso, concentrar la inversión puede tener sentido en casos muy concretos y para perfiles que aceptan grandes oscilaciones, pero la diversificación sigue siendo la herramienta principal para reducir riesgos y evitar depender de una sola apuesta.

Acumulación: Los productos de acumulación reinvierten dividendos e intereses dentro del propio fondo o clase del ETF. No se cobran en efectivo y, por tanto, no se declaran en ese momento, lo que favorece el interés compuesto.

Distribución: En los productos de distribución los dividendos se pagan al partícipe en efectivo; al recibirlos generas una obligación fiscal (hecho imponible) y debes declararlos ese año, lo que puede reducir el beneficio neto y afectar al crecimiento por interés compuesto.

Muchos fondos ofrecen versiones de acumulación y distribución; en ETFs la clase puede ser acumulación o distribución según el producto. Consulta los apartados sobre fondos y ETFs para ver las diferencias y elegir según tu objetivo (acumulación para crecer, distribución para ingresos periódicos).

Aquí hablamos de la importancia de distribuir bien el dinero entre distintos tipos de activos. Por un lado está la renta variable, que es donde existe más riesgo y, por lo tanto, donde también se puede obtener mayor rentabilidad. Eso sí, requiere tiempo y paciencia. A pesar de las crisis que puedan aparecer, la bolsa históricamente siempre acaba recuperándose y subiendo, pero para poder aguantar esos momentos es fundamental tener una cartera bien diversificada. De esta manera evitamos tener que sacar dinero en plena crisis y vender nuestros activos cuando están baratos, asumiendo pérdidas.

Antes de invertir, hay algo todavía más importante: contar con un colchón de emergencia. Lo ideal es tener ahorrado el equivalente a unos nueve meses de tus gastos habituales. Esto te permitiría vivir con tranquilidad en caso de perder el trabajo, sin necesidad de tocar tus inversiones. Este punto es clave y debe ser siempre la prioridad.

Además de la renta variable, también existe la renta fija. Es un tipo de inversión con menos riesgo, por lo que no ofrece tanta rentabilidad, pero suele ser más estable y pensada para el corto y medio plazo. Aun así, puede generar rendimientos mejores que tener el dinero parado. La renta fija suele subir de forma más progresiva y con menos variaciones, aunque a largo plazo no crece tanto como la renta variable. En caso de necesitar dinero y haber agotado el colchón de emergencia, lo lógico sería retirar primero la parte de renta fija antes que la renta variable.

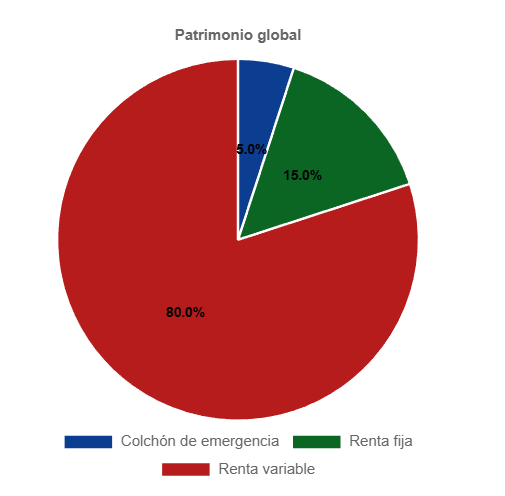

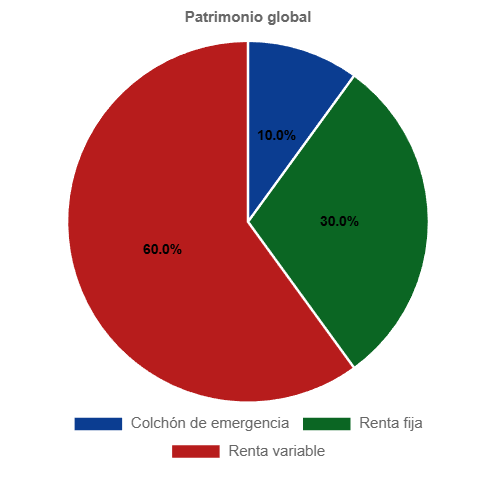

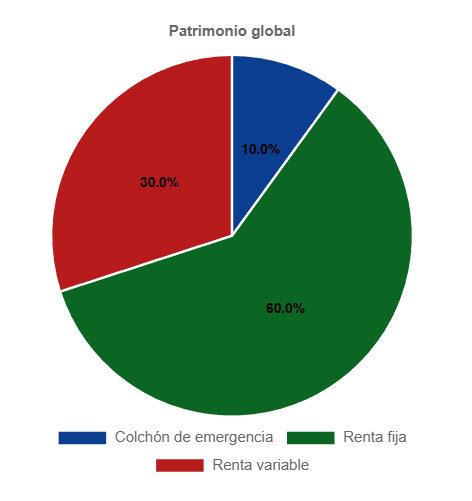

En cuanto a los porcentajes que se deben asignar a cada tipo de activo, no hay una regla única. Dependen de la edad y de los objetivos personales de cada uno. Si no necesitas ese dinero a corto plazo, puedes asumir más riesgo y tener un mayor peso en renta variable, lo que se conoce como una estrategia más agresiva. En cambio, si eres padre o madre de familia y tienes gastos fijos importantes como el colegio, la vivienda o las facturas, lo más prudente es reducir la exposición a renta variable y optar por una cartera más conservadora.

En esta web si quieres puedes:

Un índice es una "cesta virtual" que agrupa muchas acciones (o bonos) y sirve como referencia para medir cómo se comporta un mercado. Por ejemplo, el S&P 500 recoge unas 500 grandes empresas de Estados Unidos y el MSCI World refleja miles de empresas de países desarrollados. Cuando compras un fondo o ETF que replica un índice, estás comprando la rentabilidad de esa cesta completa en lugar de elegir empresas una por una.

El interés compuesto es el efecto de reinvertir los intereses o dividendos para que "el dinero gane dinero" con el tiempo. Si no sacas los rendimientos, el capital inicial crece y cada vez genera más intereses, igual que una bola de nieve que rueda y se hace más grande. Este efecto es muy potente a largo plazo, por eso empezar a invertir antes marca tanta diferencia.

El spread es la diferencia entre el precio al que puedes comprar un activo (precio de compra o "ask") y el precio al que puedes venderlo (precio de venta o "bid"). En productos que cotizan en mercado, como acciones o ETFs, un spread muy grande encarece entrar y salir porque ya empiezas con una pequeña pérdida implícita. En algunos productos bancarios, el spread también se puede ver en las comisiones o en el diferencial que aplica la entidad.

Las bolsas no están abiertas 24 horas: tienen horarios. Por ejemplo, las bolsas europeas suelen abrir por la mañana y cerrar por la tarde; fuera de ese horario no puedes comprar o vender acciones de forma normal. Esto afecta a cuándo se ejecutan las órdenes y a la liquidez en determinados momentos del día.

Renta fija: activos donde los flujos de pago están más o menos definidos (bonos, letras del Tesoro, depósitos estructurados, fondos de bonos). Suelen tener menos volatilidad, pero también menos potencial de rentabilidad a largo plazo.

Renta variable: activos cuyo valor depende de los beneficios y expectativas del mercado (acciones, fondos y ETFs de bolsa). Su precio puede fluctuar bastante, pero en plazos largos ofrecen, históricamente, más crecimiento.

En tu clasificación, la renta fija suele ir en la parte "defensiva" y la renta variable en la parte "de crecimiento".

Liquidez significa lo fácil y rápido que puedes convertir un activo en dinero en tu cuenta sin perder demasiado valor. Una cuenta remunerada o un depósito a la vista tienen mucha liquidez, porque puedes sacar el dinero casi al momento; un piso o un fondo inmobiliario tienen poca liquidez, porque vender puede llevar meses y quizá tengas que bajar el precio.

La volatilidad mide cuánto se mueve el precio de un activo en un periodo de tiempo. Un activo con alta volatilidad sube y baja mucho (como muchas acciones o criptomonedas); uno con baja volatilidad se mueve poco (como un depósito o un bono a corto plazo de un país solvente). A más volatilidad, más "montaña rusa" para el inversor, por eso es clave para decidir cuánto riesgo quieres asumir en tu cartera.

Impuestos

En muchos países, los rendimientos del ahorro tributan en una "base del ahorro" con tipos escalonados: cuanto más ganas, mayor porcentaje pagas. A continuación, tienes la tabla de IRPF para el incremento patrimonial en España:

| Base liquidable del ahorro (ganancia) | Tipo impositivo (porcentaje) |

|---|---|

| Hasta 6.000€ | 19% |

| Entre 6.000€ y 50.000€ | 21% |

| Entre 50.000€ y 200.000€ | 23% |

| Más de 200.000€ | 26% |

Cómo funcionan los impuestos sobre tus inversiones

- Normalmente no pagas impuestos por las subidas "no realizadas" (si no vendes), salvo en productos con tratamiento especial; sí tributas cuando vendes con beneficio o cobras intereses o dividendos.

- Algunos productos (como los fondos de inversión en ciertos países) permiten traspasos entre fondos sin tributar en ese momento, lo que retrasa el pago de impuestos y ayuda al interés compuesto.

- Los tipos escalonados significan que no todo tu rendimiento se grava al tipo máximo: solo la parte que cae en cada tramo.

- Ejemplo: Si ganas 10.000€ en rendimientos: los primeros 6.000€ tributan al 19% (1.140€), y los 4.000€ restantes al 21% (840€). Total: 1.980€ de impuestos, no 2.600€.

Recuerda: estos conceptos son la base para entender tu cartera. Cuanto mejor entiendas cómo funcionan, mejor tomarás decisiones.